20代で年収600万円以下

30代で年収800万円以下の人は、

老後破産する確率が非常に高いらしい。

多すぎる生涯支出、

貯金の不足、

税金の引き上げ、

AIによる人材ニーズの低下、

こういった問題が浮き彫りになってきた昨今、

話題の中心となっているのが、老後破産です。

自分には関係ないと目を背ける若者が多いですが、

実際に今後、老後破産する人口は爆発的に増えることが予想されています。

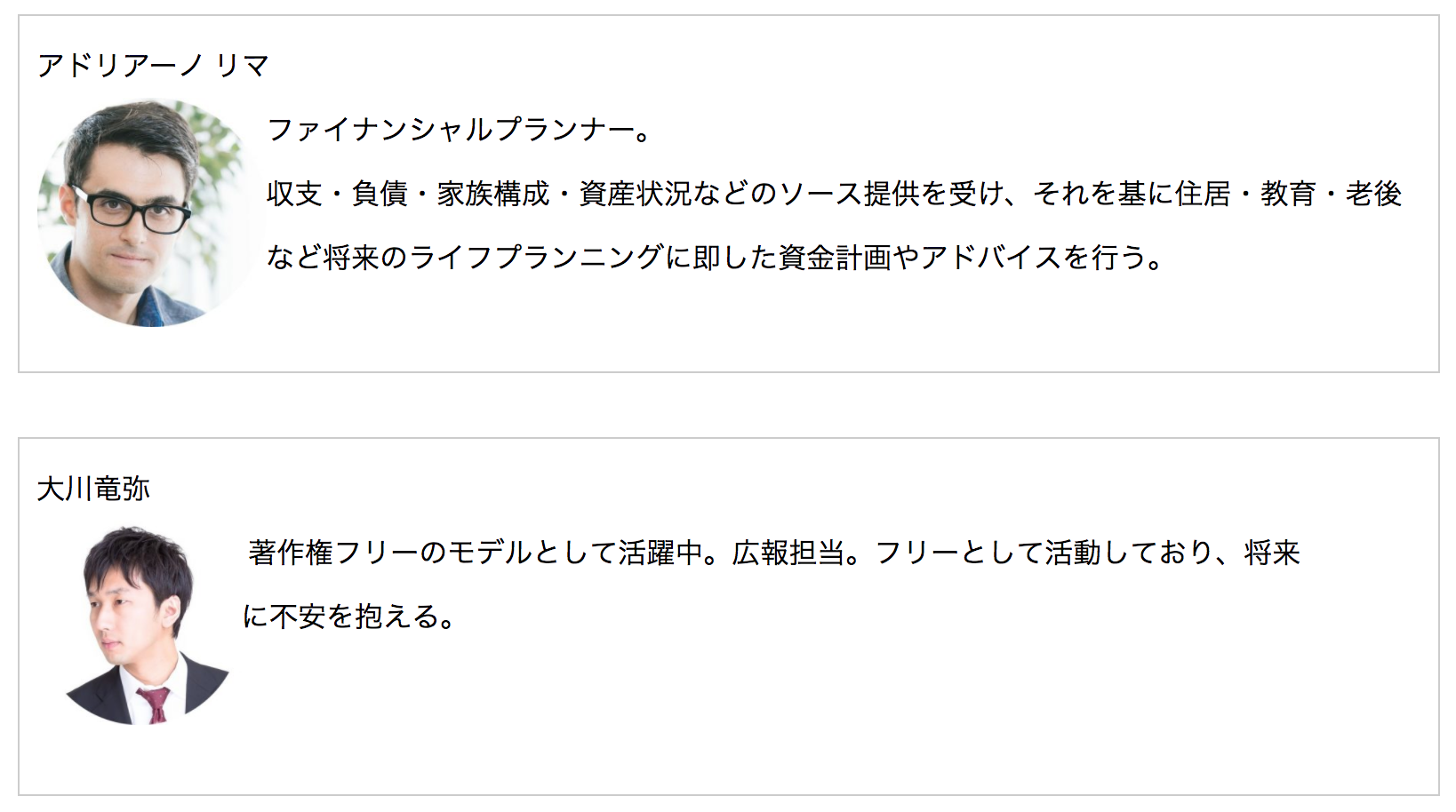

▼今回のゲスト

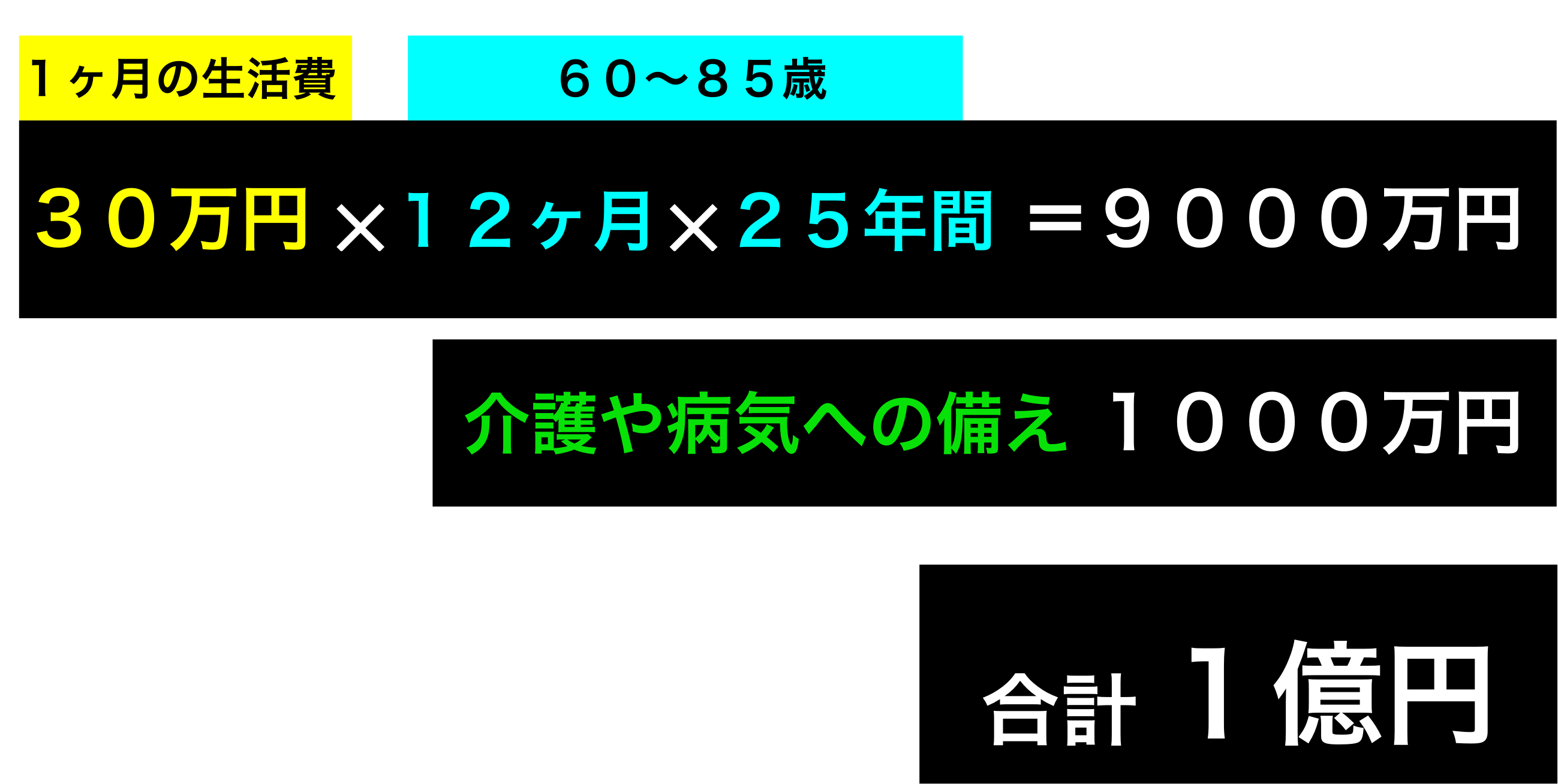

老後、必要な資金はどれくらい?

生活保険文化センターが行った調査によると、

夫婦二人で、最低限の生活を送るのに月22万円

ゆとりのある暮らしをするのに月35万円が必要とされています。

仮に1ヶ月あたりの生活費を30万円と計算すると、

万が一の備えも含め、定年後の生活に1億円が必要となります。

(生活保険文化センター調べ)

そして、政府の調査によると、

月あたりに受給できる年金は22万円。

定年から85歳までに受給できるのは6600万円という計算です。

(政府調査)

つまり、老後の生活費1億円をまかなうためには、

年金の他に、3400万円の資金を自分で用意する必要がある

ということがわかっています。

[speech_bubble type=”fb-flat” subtype=”R1″ icon=”icon1.jpg” name=”大川”] え。。。そんな大金が必要なんですか?ますます不安になってきた。。。[/speech_bubble] [speech_bubble type=”fb-flat” subtype=”L1″ icon=”icon2.jpg” name=”アドリアーノ”] 老後には大きなお金が必要なんですが、ほとんどの方はそれを知らないんですよね。そこに一番問題があると思っています。[/speech_bubble]

いかにして3400万円を用意すれば良いのか

老後、きちんと働ける状態にあるかどうかはわかりません。

企業も定年以上の人材を欲しがりはしないため、

もし雇われることができたとしても低賃金でしょう。

そう考えると3400万円を事前に用意しておく必要があり、

元気なうちから、貯金を積み立てていく必要があります。

仮に25歳から3000万円を貯金すると仮定すると、

以下の金額を60歳まで毎月貯金する必要があるということになります。

| 25歳〜 | 7万1000円 |

| 30歳〜 | 8万3000円 |

| 35歳〜 | 10万円 |

| 40歳〜 | 12万5000円 |

| 45歳〜 | 16万6000円 |

| 50歳〜 | 25万3000円 |

しかしこの金額を毎月60歳まで貯金し続けるには

最低でも20代で年収600万円、

30代で800万円に到達していないと厳しい数字です。

つまり、それ以下の年収の方や貯金をしていない方が、

老後、病気や怪我で働けなくなった場合に、

非常に高い確率で老後破産してしまうということになります。

[speech_bubble type=”fb-flat” subtype=”R1″ icon=”icon1.jpg” name=”大川”] 思ったより遥かに深刻でびっくりしました。。。。どうすればいいんでしょうか。[/speech_bubble] [speech_bubble type=”fb-flat” subtype=”L1″ icon=”icon2.jpg” name=”アドリアーノ”] そうですね。現行の状況から将来の一家庭をシミュレーションしていくと、およそ21%の人が老後破産すると言われています。5人に1人くらいですね。本当に深刻なんです。[/speech_bubble] [speech_bubble type=”fb-flat” subtype=”L1″ icon=”icon2.jpg” name=”アドリアーノ”] 次のページでは、いかにして破産のリスクを消し、豊かな人生を送れるかを考えていきましょう。[/speech_bubble]